2. Juli 2026

Jahressteuergesetz 2026: Der Entwurf liegt vor – das ist jetzt geplant

Inhaltsverzeichnis

Höhere Nachzahlungszinsen ab 2027, eine grundlegend neue Umsatzsteuer-Organschaft und erstmals eine gesetzliche Kaufpreisaufteilung bei Immobilien: Wir ordnen die wichtigsten Punkte aus dem Entwurf des Jahressteuergesetzes 2026 für Sie ein.

Das Bundesministerium der Finanzen (BMF) hat den Entwurf für ein Jahressteuergesetz 2026 (JStG 2026) Ende Mai 2026 vorgelegt. Die Verbändeanhörung ist abgeschlossen; der Entwurf durchläuft derzeit das Gesetzgebungsverfahren, in dem sich Bundeskabinett, Bundestag und Bundesrat mit ihm befassen. Mit dem Abschluss ist nach den Erfahrungen mit früheren Jahressteuergesetzen voraussichtlich zum Jahresende 2026 zu rechnen. Es handelt sich um ein typisches „Omnibusgesetz": eine Vielzahl thematisch eigenständiger Einzelmaßnahmen, überwiegend technischer Natur, dazu zahlreiche Reaktionen auf EuGH- und BFH-Rechtsprechung sowie Schritte zur Digitalisierung des Besteuerungsverfahrens.

Für die Praxis sind einige geplante Änderungen im Jahressteuergesetz 2026 dennoch sehr greifbar – allen voran die gesetzliche Kaufpreisaufteilung bei Immobilien, die Anhebung der Nachzahlungszinsen und die Neuordnung der umsatzsteuerlichen Organschaft. Nachfolgend geben wir Ihnen einen strukturierten Überblick.

Wichtig: Es handelt sich um einen Entwurf. Bis zum endgültigen Gesetz können sich Inhalte und Zeitpunkte noch ändern.

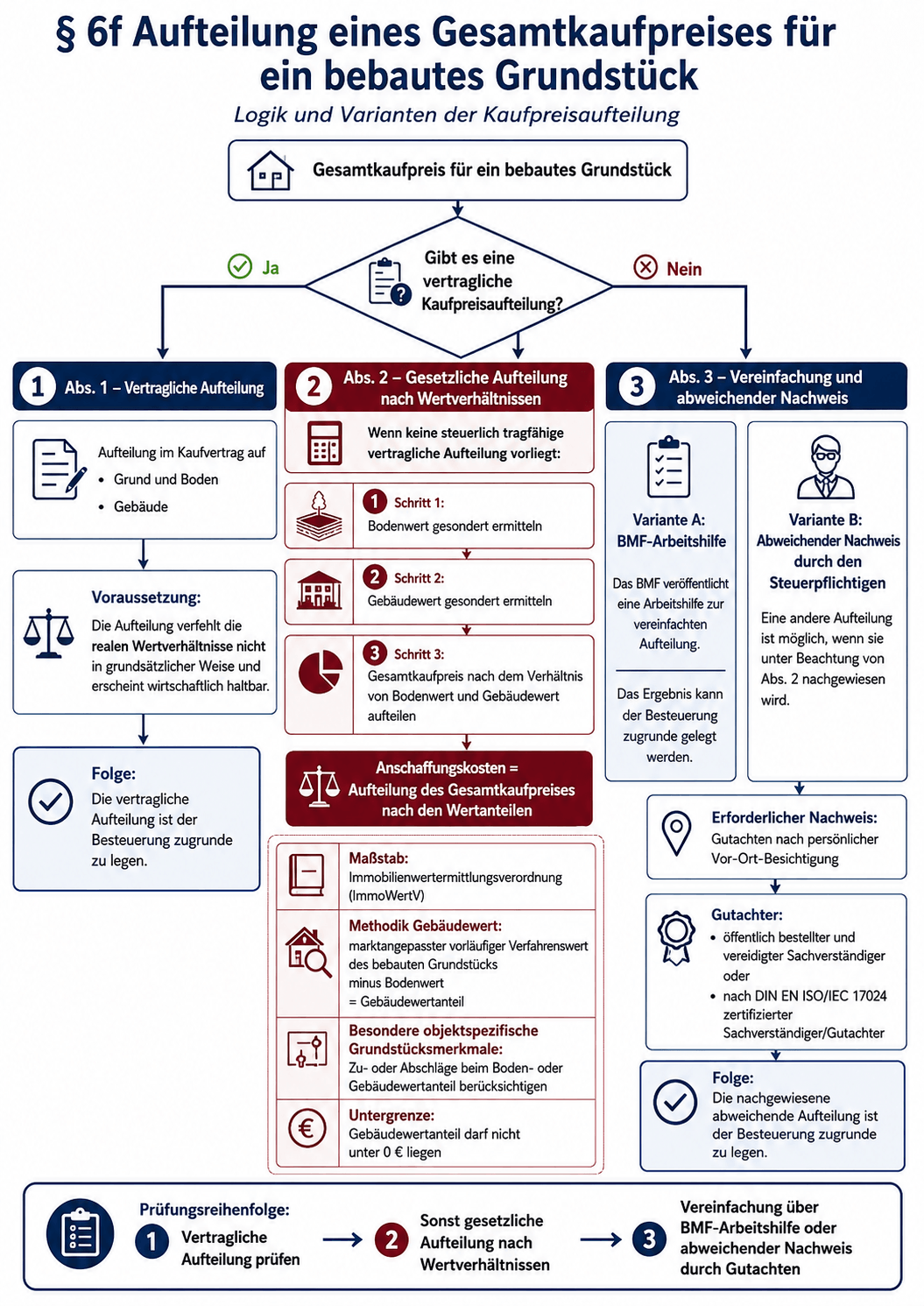

Immobilien: Die Kaufpreisaufteilung wird gesetzlich geregelt (K § 6f EStG – neu)

Wer ein bebautes Grundstück erwirbt, muss den Gesamtkaufpreis für steuerliche Zwecke auf Grund und Boden einerseits und das Gebäude andererseits aufteilen – denn nur der Gebäudeanteil ist abschreibungsfähig. Bislang ergab sich die Aufteilung vor allem aus der Rechtsprechung des BFH. Künftig soll dafür mit einem neuen § 6f EStG erstmals eine eigenständige gesetzliche Grundlage geschaffen werden.

Vorgesehen ist ein abgestuftes Vorgehen: Grundsätzlich gilt die im Kaufvertrag vereinbarte Aufteilung. Liegt keine belastbare vertragliche Aufteilung vor oder bildet sie die realen Wertverhältnisse nicht ab, wird der Gesamtkaufpreis nach dem Verhältnis der Verkehrswerte von Grund und Boden und Gebäude aufgeteilt – unter Berücksichtigung der höchstrichterlichen Rechtsprechung und der anerkannten Grundsätze der Verkehrswertermittlung. Das BMF kann zusammen mit den Ländern eine Arbeitshilfe herausgeben; davon kann unter bestimmten Voraussetzungen mit einem Gutachten abgewichen werden.

Praxishinweis: Diese Neuregelung im Jahressteuergesetz 2026 soll erstmals für bebaute Grundstücke gelten, die aufgrund eines nach der Verkündung des Gesetzes abgeschlossenen Vertrags angeschafft werden. Bei anstehenden Immobilientransaktionen sollte die Kaufpreisaufteilung deshalb nicht erst in der Steuererklärung, sondern bereits bei Vertragsgestaltung, Bewertung und Dokumentation mitgedacht und nachvollziehbar begründet werden – das schafft Planungssicherheit und beugt Diskussionen mit dem Finanzamt vor.

Abgabenordnung: Nachzahlungszinsen steigen ab 2027 deutlich (§ 238 AO)

Eine für viele Mandantinnen und Mandanten unmittelbar spürbare Änderung: Der Zinssatz für Nachzahlungs- und Erstattungszinsen nach § 233a AO soll für Verzinsungszeiträume ab dem 1. Januar 2027 von derzeit 0,15 Prozent auf 0,3 Prozent je vollen Monat angehoben werden. Das entspricht einer Verdopplung auf 3,6 Prozent pro Jahr. Hintergrund für diese Anpassung im JStG 2026 ist die Anpassung des Zinssatzes an das veränderte Marktumfeld.

Praxishinweis: Höhere Nachzahlungszinsen ab 2027 erhöhen die Kosten verspäteter Steuerfestsetzungen spürbar. Wer mit Nachzahlungen rechnet – etwa nach einer Betriebsprüfung oder bei verzögerter Erklärungsabgabe –, sollte freiwillige Zahlungen und die Optimierung von Vorauszahlungen frühzeitig prüfen. Spiegelbildlich steigt allerdings auch der Erstattungszins.

Umsatzsteuer: Organschaft künftig nur noch per Erklärung (u § 2c UStG – neu)

Eine der strukturell bedeutsamsten Änderungen im Jahressteuergesetz 2026 betrifft die umsatzsteuerliche Organschaft. Der bisherige § 2 Abs. 2 Nr. 2 UStG soll ab 2028 durch einen neuen § 2c UStG ersetzt werden. Die zentrale Neuerung: Die Rechtsfolgen der Organschaft sollen nicht mehr automatisch kraft Gesetzes eintreten, sondern nur noch aufgrund einer Erklärung des Organträgers gegenüber der zuständigen Finanzbehörde – und nur mit Wirkung für die Zukunft.

Die materiellen Eingliederungsvoraussetzungen – finanzielle, wirtschaftliche und organisatorische Eingliederung der Organgesellschaft – bleiben im Grundsatz erhalten. Nach gefestigter EuGH- und BFH-Rechtsprechung kommen dabei unter bestimmten Voraussetzungen nicht nur juristische Personen, sondern auch Personengesellschaften als Organgesellschaft in Betracht. Wichtig: Es handelt sich um eine Erklärung, nicht um einen Antrag; eine Prüfung der Voraussetzungen oder eine Bescheidung durch die Finanzverwaltung ist nicht vorgesehen. Für fehlerhaft angenommene Organschaften enthält der Entwurf eigene Korrektur-, Rückabwicklungs-, Zins- und Haftungsregelungen.

Gut zu wissen: Die Neuregelung soll erst ab dem 1. Januar 2029 anzuwenden sein; der bisherige § 2 Abs. 2 Nr. 2 UStG gilt bis dahin weiter. Die Erklärung kann nach dem Entwurf des Jahressteuergesetzes 2026 bereits ab Juli 2028 mit Wirkung ab dem 1. Januar 2029 abgegeben werden. Trotz des langen Vorlaufs sollten bestehende und geplante Organschaftsstrukturen frühzeitig überprüft werden – das neue Erklärungserfordernis macht ein aktives Handeln erforderlich.

Lohnsteuer und weitere Änderungen im Einkommensteuerrecht

Erste Tätigkeitsstätte: Frist von 48 auf 24 Monate verkürzt (§ 9 Abs. 4 EStG)

Für eine dauerhafte Zuordnung im Inland – und damit für die Annahme einer ersten Tätigkeitsstätte – soll mit Wirkung zum 01.01.2027 ein Zeitraum von 24 statt bisher 48 Monaten genügen. Für Tätigkeitsstätten im Ausland bleibt es bei 48 Monaten. Das ist insbesondere bei längeren Projekteinsätzen und Entsendungen für die Reisekostenabrechnung zu beachten.

Grundlohn für SFN-Zuschläge (§ 3b EStG)

Die bisherige Verwaltungspraxis zur Ermittlung des maßgebenden Grundlohns für steuerfreie Sonntags-, Feiertags- und Nachtzuschläge soll gesetzlich festgeschrieben werden. Das bringt Arbeitgebern vor allem Rechtssicherheit bei der Lohnabrechnung.

Weitere Punkte im Überblick

- Quellensteuer bei Lizenzen (§ 50c EStG): Die Freigrenze, bis zu der ohne Freistellungsbescheinigung von einem Steuerabzug abgesehen werden kann, soll von 10.000 € auf 100.000 € angehoben werden – anwendbar auf Vergütungen, die nach dem 31. Dezember 2026 zufließen.

- Steuerabzug bei Darbietungen (§ 50a EStG): Die Freigrenze für kleinere Einzelhonorare aus künstlerischen, sportlichen und ähnlichen Darbietungen soll ab 2027 von 250 € auf 500 € je Darbietung verdoppelt werden.

- Kinder- und Ausbildungsfreibetrag (§§ 32, 33a EStG): Infolge einer EuGH-Entscheidung sollen die Freibeträge für Kinder mit Wohnsitz in der EU bzw. im EWR künftig ungekürzt gewährt werden.

- Tarifermäßigung (§ 34 EStG): Eine Doppelbegünstigung bei Veräußerungsgewinnen, die bereits teilfreigestellte Investmenterträge enthalten, soll künftig vermieden werden.

Forschungszulage und weitere Maßnahmen

- Forschungszulage (§ 4 FZulG): Der Schwellenwert 2026 für förderfähige Aufwendungen von 15 Mio. € auf 25 Mio. € angehoben werden. Flankierend sorgen neue Ablaufhemmungen für mehr Verfahrenssicherheit – das ist vor allem für kapitalintensive Forschungs- und Entwicklungsvorhaben relevant.

- Country-by-Country-Reporting (§ 138 AO): Für länderbezogene Berichte soll eine eigene Korrekturpflicht eingeführt werden.

- Weitere technische Anpassungen: Hinzu kommen u. a. Klarstellungen im Investmentsteuer- und Mindeststeuergesetz sowie zahlreiche Digitalisierungsmaßnahmen in der Abgabenordnung (etwa zur elektronischen Bekanntgabe von Steuerbescheiden).

Was bedeutet das für Sie? – Unsere Einordnung

Das Jahressteuergesetz 2026 ist kein „großer Wurf", sondern ein klassisches Sammelgesetz. Für die Beratungspraxis stechen drei Punkte heraus:

- Immobilien: Die gesetzliche Kaufpreisaufteilung nach § 6f EStG schafft mehr Klarheit, verlangt aber eine sorgfältige Dokumentation bereits beim Vertragsabschluss.

- Liquidität und Zinsen: Die Verdopplung, die für Nachzahlungszinsen ab 2027 auf 3,6 % p. a. festgeschrieben ist, macht Termintreue bei Erklärungen und Vorauszahlungen wirtschaftlich noch wichtiger.

- Unternehmensstrukturen: Die neue umsatzsteuerliche Organschaft nach § 2c UStG per Erklärung gehört trotz Anwendung erst ab 2029 frühzeitig auf die Agenda – das Erklärungserfordernis erfordert aktives Handeln.

Wir behalten das weitere Gesetzgebungsverfahren rund um das JStG 2026 für Sie im Blick und informieren, sobald sich Änderungen ergeben. Sie möchten Ihre konkrete Situation prüfen lassen – etwa geplante Immobilienkäufe, Organschaftsstrukturen oder Zinsrisiken? Sprechen Sie gerne unsere Expert:innen um Lars Rinkewitz und Angela Hauch an, wir unterstützen Sie persönlich.

FAQ zum Jahressteuergesetz 2026

Was ändert sich durch das Jahressteuergesetz 2026 bei Immobilien?

Durch den neuen § 6f EStG wird erstmals eine eigenständige gesetzliche Grundlage für die Kaufpreisaufteilung von bebauten Grundstücken geschaffen. Künftig gilt zwar grundsätzlich die im Kaufvertrag vereinbarte Aufteilung, diese muss jedoch die realen Wertverhältnisse nachvollziehbar abbilden, um vom Finanzamt anerkannt zu werden. Käuferinnen und Käufer sollten die Aufteilung daher bereits bei der Vertragsgestaltung präzise dokumentieren.

Was neu ist bei der umsatzsteuerlichen Organschaft ab 2029?

Die Rechtsfolgen einer umsatzsteuerlichen Organschaft treten ab dem 1. Januar 2029 nicht mehr automatisch kraft Gesetzes ein, sondern erfordern eine aktive Erklärung der Organträgerin bzw. des Organträgers gegenüber der Finanzbehörde. Diese grundlegende Neuerung im künftigen § 2c UStG gilt nur für die Zukunft und verlangt von betroffenen Unternehmensstrukturen eine rechtzeitige Überprüfung und Anpassung.

Welche Änderungen gibt es bei der Forschungszulage im JStG 2026?

Das Gesetz sieht vor, den Schwellenwert für die förderfähigen Aufwendungen im Forschungszulagengesetz von bisher 15 Millionen Euro auf 25 Millionen Euro anzuheben. Flankiert wird diese Erhöhung durch neue verfahrensrechtliche Ablaufhemmungen. Dies bietet insbesondere für unterstreichend kapitalintensive Forschungs- und Entwicklungsvorhaben von Unternehmen eine erweiterte finanzielle Förderung und mehr Rechtssicherheit.

Welche lohnsteuerlichen Erleichterungen bringt das JStG 2026 für Arbeitgeber:innen?

Für die Lohnabrechnung bringt das Gesetz vor allem mehr Rechtssicherheit, da die bisherige Praxis zur Ermittlung des Grundlohns für steuerfreie SFN-Zuschläge gesetzlich verankert wird. Zudem wird die Frist für die Annahme einer ersten Tätigkeitsstätte im Inland von 48 auf 24 Monate verkürzt. Dies vereinfacht die Reisekostenabrechnung bei längerfristigen Inlands-Projekten von Mitarbeiter:innen erheblich.