18. Juni 2024

E-Rechnung: Entwurf eines BMF-Schreibens vom 13.06.2024

Inhaltsverzeichnis

- Elektronischer Datenaustausch/EDI-Formate weiterhin möglich

- Hybride Rechnungsformate

- Verpflichtung zur Ausstellung von Rechnungen

- Zustimmung bei sonstigen Rechnungen

- Pflichten des Rechnungsempfängers

- Übermittlung und Aufbewahrung

- Weitere Sachverhalte mit Pflichterstellung einer E-Rechnung

- Ausblick und Hintergrund zur E-Rechnung

- Umfang der E-Rechnung

- Weitere Punkte, die zu beachten sind

- Gegenüberstellung der Formate XRechnung und ZUGFeRD

- Unsere Einschätzung

Die E-Rechnung kommt ab dem 1. Januar 2025. Dieses ist ein bedeutender Schritt zur Digitalisierung des Geschäftsverkehrs in Deutschland und wird durch das Wachstumschancengesetz geregelt. Die Neuregelung betrifft alle inländischen B2B-Umsätze und zielt darauf ab, die Prozesse zur Erstellung und Verarbeitung von E-Rechnungen zu digitalisieren. Ausnahmen gelten für steuerfreie Leistungen nach § 4 Nummer 8 bis 29 UStG, Kleinbetragsrechnungen bis 250 Euro (§ 33 UStDV) und Fahrausweise (§ 34 UStDV).

Lesen Sie hierzu auch unsere Beiträge zu den Themen “E-Rechnungen zu B2B-Umsätzen” und “BMF gibt erste Hinweise zur verpflichtenden E-Rechnung“. Nun gibt es eine erste konkrete Stellungnahme der Finanzverwaltung dazu im Entwurf. Wir gehen auf den Entwurf ein und geben Ihnen weitere Hinweise aus technischer Sicht.

Neu ist ein Entwurf eines Schreibens des Bundesministeriums der Finanzen (BMF) zum Thema E-Rechnungen. Das Bundesministerium der Finanzen hat den Entwurf vom 13.06.2024 am 14.06.2024 veröffentlicht und den Berufsverbänden mit der Gelegenheit zu einer Stellungnahme übersandt. Dieser Entwurf ist eine wichtige Orientierungshilfe, da dieser allgemeine und spezifische Fragen aus Sicht der Finanzverwaltung frühzeitig beantwortet. Die endgültige Veröffentlichung des Schreibens vom Bundesministerium für Finanzen (BMF) ist für den Anfang des vierten Quartals 2024 geplant.

Im Folgenden werden wir Ihnen die aus unserer Sicht wichtigsten Punkte des Entwurfs zusammenfassen:

Elektronischer Datenaustausch/EDI-Formate weiterhin möglich

Das strukturierte elektronische Format einer E-Rechnung kann individuell zwischen Rechnungsaussteller:in und Rechnungsempfänger:in vereinbart werden, auch wenn es von der Norm EN 16931 abweicht. Voraussetzung ist, dass das Format die vollständige und korrekte Extraktion der erforderlichen Daten ermöglicht. Dies erlaubt die fortgesetzte Benutzung etablierter EDI-Formate wie EDIFACT auch über die Übergangsfristen hinaus.

Hybride Rechnungsformate

Hybride Formate, die sowohl einen strukturierten als auch einen menschenlesbaren Inhalt enthalten, sind zulässig. Wenn der Bildinhalt abweichende Angaben enthält, kann er als zusätzliche (sonstige) Rechnung betrachtet werden.

Die Verwendung elektronischer Rechnungsformate ist nicht auf die in Deutschland gängigen Formate (XStandard, ZUGFeRD ab Version 2.0.1) beschränkt, sofern diese der europäischen Norm für die elektronische Rechnungsstellung und der Liste der entsprechenden Syntaxen gemäß der Richtlinie 2014/55/EU entsprechen.

Verpflichtung zur Ausstellung von Rechnungen

Es gibt verschiedene Übergangsregelungen, die es ermöglichen, unter bestimmten Bedingungen weiterhin sonstige Rechnungen auszustellen.

Rechnungsaussteller:innen können sich auf die Angaben der Leistungsempfänger:innen verlassen, ob diese Unternehmer:innen aus dem Inland sind, solange keine gegenteiligen Informationen vorliegen.

Zustimmung bei sonstigen Rechnungen

Die Zustimmung zur Ausstellung einer sonstigen Rechnung kann formlos und auch durch eine stillschweigende Annahme erfolgen, z.B. durch widerspruchslose Entgegennahme.

Pflichten des Rechnungsempfängers

Ab dem 1. Januar 2025 müssen inländische Unternehmer:innen in der Lage sein, E-Rechnungen zu empfangen. Ein E-Mail-Postfach genügt dafür.

Verweigern Rechnungsempfänger:innen die Annahme einer E-Rechnung oder sind sie technisch nicht in der Lage, haben sie keinen Anspruch auf eine alternative Rechnung. Die Pflichten der Rechnungsaussteller:innen gelten als erfüllt, wenn sie nachweislich versucht haben, die E-Rechnung korrekt zu übermitteln.

Übermittlung und Aufbewahrung

E-Rechnungen müssen elektronisch übermittelt werden, z.B. per E-Mail, über elektronische Schnittstellen oder durch einen Download. Die strukturierte elektronische Datei einer E-Rechnung muss unverändert und maschinell auswertbar aufbewahrt werden.

Weitere Sachverhalte mit Pflichterstellung einer E-Rechnung

- Abrechnung durch den Leistungsempfänger (Gutschrift)

- Rechnungen für Umsätze, für die der Leistungsempfänger die Steuer schuldet (Reverse-Charge)

- Rechnungen, die von Kleinunternehmern (§ 19 UStG) geschrieben werden

- Rechnungen für Umsätze in der Durchschnittsbesteuerung (Land- und Forstwirte, § 24 UStG)

- Rechnungen für Reiseleistungen (§ 25 UStG)

- Rechnungen für Umsätze mit Differenzbesteuerung (§ 25a UStG)

Ausblick und Hintergrund zur E-Rechnung

Mit der Einführung der obligatorischen E-Rechnung für inländische B2B-Umsätze wird zukünftig auch eine gesetzliche Pflicht zur zeitnahen und transaktionsbezogenen elektronischen Meldung bestimmter Rechnungsangaben an die Verwaltung eingeführt (Meldesystem).

Umfang der E-Rechnung

Die E-Rechnung muss alle notwendigen Rechnungsinhalte nach § 14 Abs. 4 UStG enthalten. Für die Leistungsbeschreibung bedeutet dies, dass die im strukturierten Teil der E-Rechnung enthaltenen Angaben eine eindeutige Identifizierung der abgerechneten Leistung ermöglichen müssen, jedoch können ergänzende Angaben in einem in die E-Rechnung integrierten Anhang aufgenommen werden.

Weitere Punkte, die zu beachten sind

- Verträge können als Rechnungen gelten, wenn sie alle erforderlichen Angaben nach § 14 Abs. 4 UStG enthalten. Bei Dauerschuldverhältnissen (z. B. Mietverhältnissen) soll es ausreichend sein, wenn für den ersten Teilleistungszeitraum eine E-Rechnung ausgestellt wird, welcher der zugrundeliegende Vertrag als Anhang beigefügt wird, oder sich aus dem sonstigen Inhalt klar ergibt, dass es sich um eine Dauerrechnung handelt.

- Rechnungen bei Dauerschuldverhältnissen müssen spätestens bis zum Auslaufen der Übergangsregelung als initiale E-Rechnung ausgestellt werden.

- Berichtigungen von E-Rechnungen müssen in der vorgeschriebenen Form erfolgen und wirken rückwirkend.

- Nur ordnungsgemäße E-Rechnungen berechtigen zum Vorsteuerabzug;, sonstige Rechnungen erfüllen die gesetzlichen Anforderungen nicht.

- Auch juristische Personen des öffentlichen Rechts unterliegen unabhängig von einer Verpflichtung z.B. nach der E-Rechnungsverordnung (ERechV) unter den übrigen Voraussetzungen der umsatzsteuerrechtlichen Pflicht zur Ausstellung und der Notwendigkeit zum Empfang einer E-Rechnung.

Diese neuen Regelungen stellen einen wichtigen Schritt zur Digitalisierung des Geschäftsverkehrs dar und passen die steuerlichen Prozesse an die veränderten Rahmenbedingungen an.

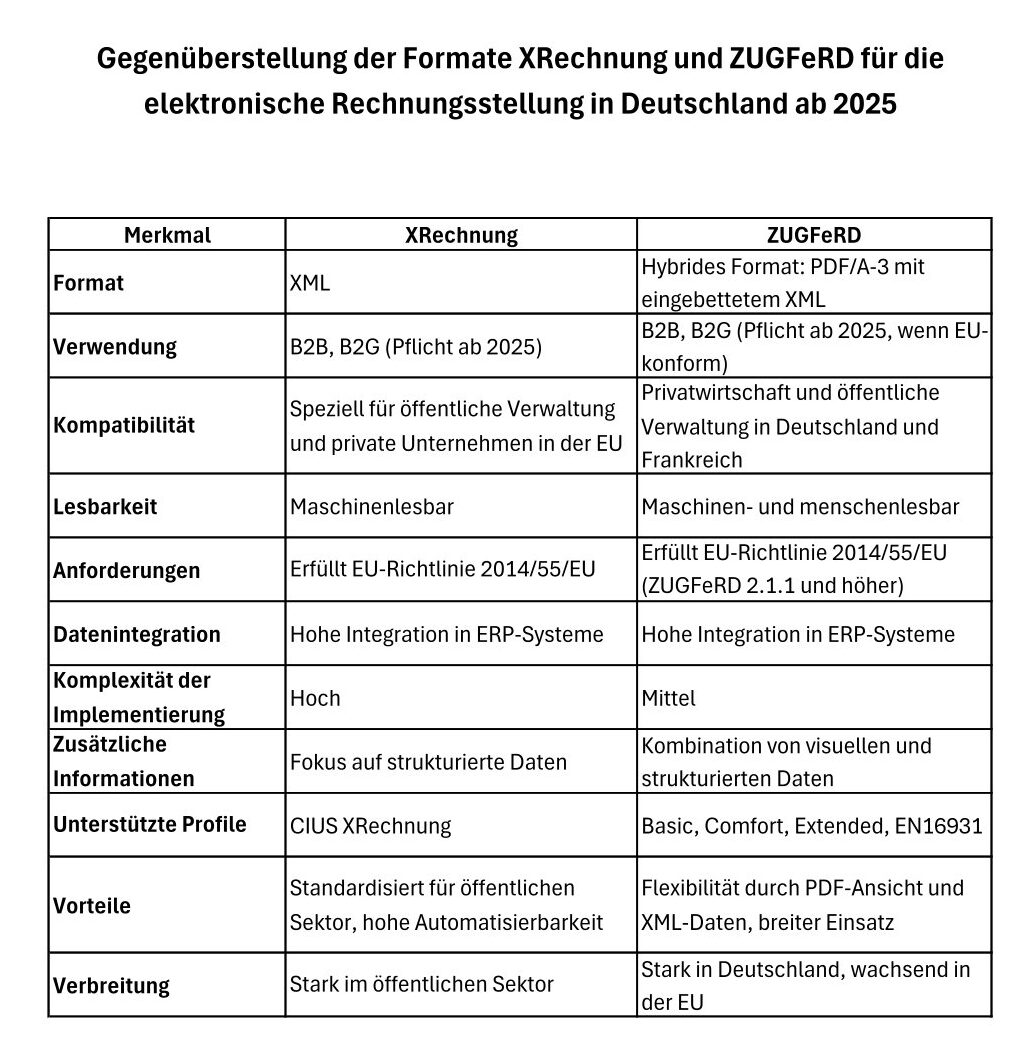

Gegenüberstellung der Formate XRechnung und ZUGFeRD

E-Rechnungen können in den Formaten XRechnung zund ZUGFeRD ab Version 2.0.1 erstellt werden. Die Unterschiede dazu können Sie der nachfolgenden Tabelle im Detail entnehmen:

©FlexconIT Stand 16.05.2024

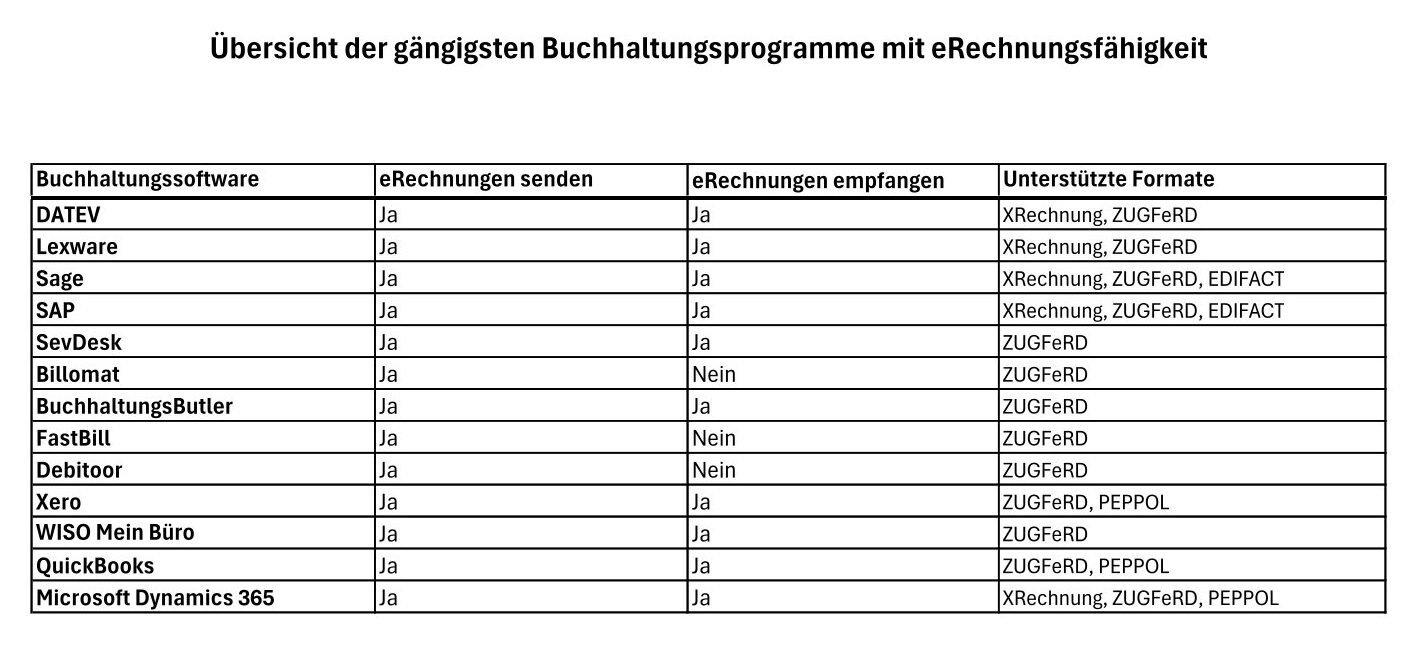

Wie ist der aktuelle Stand bei den gängigen Softwareanbietern im Hinblick auf das Thema E-Rechnung? Wir haben uns umgeschaut und können Ihnen die nachfolgenden Informationen geben (Stand: 18.06.2024):

©FlexconIT Stand 18.06.24

Unsere Einschätzung

Die Einführung der E-Rechnung markiert einen bedeutenden Schritt zur Digitalisierung des Geschäftsverkehrs in Deutschland. Die neuen Regelungen und Übergangsfristen bieten Unternehmen die notwendige Flexibilität, um sich auf die neuen Anforderungen vorzubereiten. Jetzt ist die Zeit, sich auf die kommenden Änderungen einzustellen und von den Vorteilen der E-Rechnung zu profitieren.

Interessant ist die im Entwurf des BMF-Schreibens dargelegte Aussage, dass inländische Unternehmen zwar verpflichtet sind, ab 1.1.2025 E-Rechnungen zu empfangen und zu archivieren, aber damit keine medienbruchfreie elektronische Verarbeitung erforderlich ist. Das ist aus unserer Sicht hilfreich insbesondere für viele kleine Unternehmen.

Auch Sanktionsmöglichkeiten bei Nichteinhaltung der neuen Regelungen zur Nutzung der E-Rechnungen wurden nicht aufgelistet. Das könnte darauf hindeuten, dass die Finanzverwaltung im ersten Schritt sehr behutsam mit den Unternehmen umgehen und keine besonderen Härten zeigen will. Das ist sehr zu begrüßen.

Es bleibt abzuwarten, ob das Bundesministerium der Finanzen (BMF) weitere strittige Punkte im endgültigen BMF-Schreiben klären wird oder ob anderweitige Aussagen getroffen werden, nachdem die Verbände ihre Stellungnahmen abgegeben haben. Wir werden Sie auf dem Laufenden halten.

Wir von ECOVIS KSO halten die Maßnahmen für sinnvoll und praktikabel. Sie sind ein zentraler Bestandteil der Bemühungen, die Effizienz und Transparenz im Geschäftsverkehr zu erhöhen und steuerliche Prozesse zu optimieren. Haben Sie Fragen zur steuerlichen Umsetzung? Melden Sie sich gerne bei unserem Steuerberater Lars Rinkewitz. Für technische Lösungen und IT-Know-how steht Ihnen Geschäftsführer der Flexcon IT Christian Rühlemann zur Verfügung.